東京の住宅検査・フラット35適合証明書

増改築等工事証明書・耐震基準適合証明書なら

・一級建築士事務所東京都知事登録第61872号

・住宅瑕疵担保責任保険法人登録検査機関

・住宅金融支援機構適合証明業務登録建築士事務所

お気軽にお問合せ下さい

☎ 042-563-5083

✉ info@y-story.jp

受付時間 | 9:00〜18:00 |

|---|

定休日 | 水・日・祝 |

|---|

対応エリア:調査は首都圏で、増改築等工事証明書は全国

このサイトはSSL(暗号化通信)化しプライバシーが守られています

増改築等工事証明書の発行(自宅をリフォーム用)[全国対象]

[住宅リフォームの減税制度に対応する増改築等工事証明書を発行致します]

各税制の工事要件、住宅等の要件について

(お客様が行なったリフォーム内容によりどのような減税が受けられるか)

リフォームの内容により、どのような減税が受けられるか該当する項目を確認下さい(記載の内容は令和8年度以降の制度内容になります)

*租税特別措置法によりリフォームに掛かった費用の一部が対象にならない場合があります。工事内訳から当該工事を弊社で仕分け致します。特に外構工事、外壁塗装・屋根塗装・バルコニー防水塗装工事等は対象になりません(外壁貼替え等は対象)のでご注意下さい。またリフォーム促進税制(旧投資型減税)では国が定めた標準的な工事費用相当額を弊社で算出致します

1.一般リフォーム工事

【住宅ローン減税・リフォーム促進税制のその他の増改築等工事】

所得減税の控除には「住宅ローン減税」があります。一定の要件を満たした増改築の工事を行なう際のリフォームローン等で、償還期間(返済期間)が10年以上のときに制度の適用を受けることができます。「リフォーム促進税制」の耐震リフォーム及び、「固定資産税の減額」における耐震リフォーム、バリアフリーリフォーム、省エネリフォーム、長期優良化リフォームとの併用が可能です

【住宅ローン減税を利用する場合】および

【リフォーム促進税制のその他改築等工事の内容】

■対象となる工事

1)次の第1号~第6号工事のいずれかに該当する改修工事をおこなうこと

【1号工事】増築、改築、建築基準法上の大規模な修繕又は模様替

【2号工事】マンションの場合で、床または階段・間仕切り壁・主要構造部である壁のいずれかのものの過半につ いて行う修繕又は模様替

【3号工事】居室・調理室・浴室・便所・その他の室(洗面所・納戸・玄関・廊下)のいずれかの床又は壁の全部についての修繕・模様替

【4号工事】一定の耐震基準に適合させるための修繕又は模様替

【5号工事】バリアフリー改修工事(以下①~⑧のいずれかの工事)

①通路又は出入口の拡幅 ②階段の勾配の緩和 ③浴室の改良 ④便所の改良 ⑤手摺りの取付け ⑥段差の解消 ⑦出入口の戸の改良 ⑧滑りにくい床材料への取り替え

【6号工事】省エネ改修工事 (改修部位の省エネ性能がいずれも平成28年基準以上となる工事で、以下の①又は①の工事と併せて 行う②から④の工事。地域区分毎に要件が異なる。)

①全ての居室の全ての窓の断熱性を高める工事又は日射遮蔽性を高める工事 ②天井及び屋根の断熱改修 ③壁の断熱改修 ④床の断熱改修

*住宅性能評価書等により改修後一定の省エネ性能が確保されていることが証明できる場合は「居室の窓の断熱改修」をおこなうことが要件になります

2)対象となる工事費用相当額から」補助金等の額を控除した金額が100万円超デあること

3)居住部分の工事費が改修工事全体の費用の1/2以上であること(併用住宅の場合)

★次の7、8号工事は贈与税の非課税措置の場合のみ摘要下さい

【7号工事】給水管、配水管または雨水の浸入を防止する部分に係る修繕または模様替(リフォーム工事瑕疵担保責任保険契約が締結されたものに限る)

【8号工事】「質の高い住宅」(増改築等)の基準に適合させるための修繕または模様替え(非課税枠の500万円加算の対象)(指定確認検査機関、登録住宅性能評価機関、住宅瑕疵担保責任保険法人のいずれかの取り扱いになります)

■住宅等の主な要件

1)自ら所有し、居住する住宅であること

2)床面積の1/2以上が居住用であること(併用住宅の場合)

3)改修工事完了後6ヶ月以内に入居すること

4)改修工事後の床面積が40㎡以上であること(但し所得1000万以上の者は50㎡以上)

(改修部分でなく家全体)

5)その年の合計所得金額が2000万円以下であること

6)当該リフォームのために償還期間10年以上の住宅ローン等があること

2.耐震リフォーム工事

現行の耐震基準に適合する改修工事を行なうことで所得税の控除・固定資産税の減額措置を受けることができます。旧耐震基準により建築されたものである必要があります

【リフォーム促進税制を利用する場合】

〈所得税の最大控除額62.5万円〉

・耐震改修工事に加え一定のリフォーム(ローン減税の1号~6号に同じ)の工事も対象となります

・上記に加え改修工事費用が50万超の場合は固定資産税の減額措置を受けることができます(減額期間1年度分)→当該家屋に係る固定資産税額の1/2を軽減(家屋面積120㎡相当分まで)

(工事完了後3ヶ月以内に市区町村に申告する必要があります)

■住宅等の主な要件

1)自ら居住する住宅であること

2)昭和56年5月31日以前に建築されたものであること(改修工事前は現行の耐震基準に適合しないものであること)

3)固定資産税の減額を受けるためには①昭和57年1月1日以前から所在する住宅であること

3.バリアフリーリフォーム工事

高齢者や障害者等が安全に暮らしていく為の改修工事を行なうことで所得税の控除・固定資産税の減税措置が受けられます。年齢制限等があります

【リフォーム促進税制を利用する場合】

〈所得税の最大控除額60万円〉

■対象となる工事

1)次の①~⑧のいずれかに該当する改修工事であること

①通路等の拡幅 ②階段の勾配の緩和 ③浴室改良 ④便所改良 ⑤手摺りの取付け ⑥段差の解消 ⑦出入り口の戸の改良 ⑧滑りにくい床材料への取替え

2)バリアフリー改修の標準的な工事費用相当額から補助金等を控除した額が50万(税込)超であること

3)居住部分の工事費が改修工事全体の費用の1/2以上であること(併用住宅の場合)

4)1)以外の一定のリフォーム(ローン減税の1号~6号に同じ)の工事も対象となります

5)上記に加えバリアフリー改修工事費用から補助金等を控除した額が50万円(税込)超である場合は固定資産税の減額措置を受けることができます(減額期間1年度分)→当該家屋に係る固定資産税額の1/3を軽減(家屋面積100㎡相当分まで)

■住宅等の主な要件

1)床面積の1/2以上が居住用であること(併用住宅の場合)

2)改修工事完了後6ヶ月以内に入居すること

3)改修工事後の床面積が40㎡以上であること(改修部分でなく家全体)

4)次の①~④のいずれかが自ら所有し、居住する住宅であること

①50歳以上の者 ②要介護又は要支援の認定を受けている者 ③障害者 ④65歳以上の親族又は②もしくは③に該当する親族のいずれかと同居している者

5)固定資産税の減額を受ける為には上記に加え

①次のア.~ウ.のいずれかが居住する住宅であること

ア. 65歳以上の者 イ.要介護又は要支援の認定を受けている者 ウ.障害者

②新築された日から10年以上を経過した住宅であること(賃貸住宅を除く)

③改修後の床面積が40㎡以上280㎡以下であること

4.省エネリフォーム工事

既存住宅における省エネ性能を上げるためのリフォーム。所得税の控除・固定資産税の減税措置が受けられます。お住いの地域、住宅の築年等により開口部性能要件が異なります

【リフォーム促進税制を利用する場合】

〈所得税の最大控除額62.5万円〉但し③工事を合わせて行う場合は67.5万円〉

■対象となる工事

1)下記の①の改修工事または①とあわせて行なう②、③、④の改修工事のいずれか

① 窓の断熱工事

② 床の断熱工事/天井の断熱工事/壁の断熱工事

③ 太陽光発電設備設置工事

④ 高効率空調機設置工事/高効率給湯器設置工事/太陽熱利用システム設置工事

2)省エネ改修部位がいずれも平成28年省エネ基準相当に新たに適合すること

3)省エネ改修の標準的な工事費用相当額から補助金等を控除した額が50万円(税込)超であること(②、③、④を含む)

4)居住部分の工事費が改修工事全体の費用の1/2以上であること(併用住宅の場合)

5)1)以外の一定のリフォーム(ローン減税の1号~6号に同じ)の工事も対象となります

6)固定資産税の減額措置も受けることができます(工事費用相当額60万円(税込)超)。その場合は「全ての居室の全ての窓」の要件はありません(減額期間1年度分)→当該家屋に係る固定資産税額の1/3を軽減(家屋面積120㎡相当分まで)

■住宅等の主な要件

1)自ら所有し、居住する住宅であること

2)床面積の1/2以上が居住用であること(併用住宅の場合)

3)改修工事完了後6ヶ月以内に入居すること

4)改修工事後の床面積が40㎡以上であること(改修部分でなく家全体)

5)固定資産税の減額を受けるためには上記に加え、①平成26年4月1日以前から所在する住宅であること(賃貸住宅を除く) ②改修工事後の床面積が40㎡以上280㎡以下であること

*固定資産税の減額の工事要件は市区町村により若干異なる場合があります

5.同居対応リフォーム工事

親、子、孫の世代間での子育てをはじめ助け合いがしやすい住宅環境を整備する3世代同居のためのリフォーム。所得税の控除が受けられます。控除対象となるのは、調理室、浴室、便所又は玄関のうちいずれか2以上の部屋がそれぞれ複数ある場合に限ります(改修でなく増設です)。また本人が家屋内で行き来できる必要があります(外階段不可)

【リフォーム促進税制(旧投資型減税)を利用する場合】

〈所得税の最大控除額62.5万円〉

■対象となる工事

1)次の①~④のいずれかに該当する工事であること

① 調理室の増設(ミニキッチンでも可。但し改修後の住宅にミニキッチン以外の調理室がある場合に限る)

② 浴室の増設(シャワー室でも可。但し回収後の住宅に浴槽を有する浴室がある場合に限る)

③ 便所の増設

④ 玄関の増設

2)対象となる同居対応改修の標準的な工事費用相当額から補助金等を控除した額が50万円(税込)超であること

3)改修工事後、その者の居住のように供する部分に調理室、浴室、便所または玄関のうち、いずれか2以上の部屋がそれぞれ複数あること

4)1)以外の一定のリフォーム(ローン減税の1号~6号に同じ)の工事も対象となります

■住宅等の主な要件

1)自ら所有し、居住する住宅であること

2)床面積の1/2以上が居住用であること(併用住宅の場合)

3)改修工事完了後6ヶ月以内に入居すること

4)改修工事後の床面積が40㎡以上であること(改修部分でなく家全体)

6.子育て対応リフォーム工事

既存住宅における子育て世帯および若者夫婦世帯が行う一定の住居環境の改を行うためのリフォーム。所得税の控除が受けられます。適用対象者に一定の要件があります

【リフォーム促進税制を利用する場合】

〈所得税の最大控除額62.5万円〉

■対象となる工事

1)下記の①~⑥の改修工事のいずれか

① 住宅内における子どもの事故を 防止するための工事

② 対面式キッチンに取り替える工事

③ 工事開口部を侵入防止対策上有効な措置が講じられたものとする工事

④ 棚その他の収納設備を増設する工事

⑤開口部、界壁又は界床の防音性を高める工事

⑥以下の間取り変更工事

・子ども部屋の増設

・水回りの近接

・子どもを見守りやすい間取りへの変更

2)子育て対応改修工事の標準的な工事費用相当額から補助金等を控除した額が50万円(税込)超であること

3)居住部分の工事費が改修工事全体の費用の1/2以上であること(併用住宅の場合)

4)1)以外の一定のリフォーム(ローン減税の1号~6号に同じ)の工事も対象となります

■住宅等の主な要件

1)減税申請者は、次のいずれかに該当するものであること

・19 歳未満の扶養親族を有している者

・申請者又はその配偶者が 40 歳未満であること

2)減税申請者が所有し、居住する住宅であること

3)床面積の1/2以上が居住用であること(併用住宅の場合)

4)改修工事完了後6ヶ月以内に入居すること

5)改修工事後の床面積が40㎡以上であること(改修部分でなく家全体)

7.長期優良住宅化リフォーム工事

省エネ性能向上や長寿命化をめざしたリフォーム。住宅の耐久性を向上させるリフォームを行い、長期優良住宅(増改築)の認定を取得した場合、所得税の控除・固定資産税の減額措置が受けられます

■ 長期優良住宅とは

平成21年6月に、長期優良住宅の普及の促進に関する法律が施行され、長期優良住宅の認定制度が始まりました。長期優良住宅とは、長期にわたり良好な状態で使用するための措置がその構造及び設備について講じられた優良な住宅のことをいいます。長期優良住宅の建築・維持保全をしようとする方は、当該住宅の建築及び維持保全に関する計画(長期優良住宅建築等計画)を作成し、所管行政庁の認定を申請することができます。さらに平成28年4月1日から、増改築に係る長期優良住宅建築等計画の認定制度が始まりました。住宅を新築しようとする場合に加え、住宅を増築又は改築しようとする場合も、当該住宅の建築及び維持保全に関する計画(長期優良住宅建築等計画)を作成し、所管行政庁の認定を申請することができます

【改修工事の種類】(耐久性向上改修工事)

①小屋裏の換気性を高める工事 ②小屋裏の状態を確認するための点検口を天井等に取り付ける工事 ③外壁を通気構造等とする工事 ④浴室または脱衣室の防水性を高める工事 ⑤土台の防腐または防蟻のために行う工事 ⑥外壁の軸組等に防腐処理または防蟻処理をする工事 ⑦床下の防湿性を高める工事 ⑧床下の状態を確認するための点検口を床に取り付ける工事 ⑨雨どいを軒または外壁に取り付ける工事 ⑩地盤の防蟻のために行う工事 ⑪給水管、給湯管または排水管の維持管理または更新の容易性を高める工事

[対象となる住宅の種別]木造①~⑪、鉄骨造①②⑦⑧⑪のみ、鉄筋コンクリート造等⑪のみ

【リフォーム促進税制を利用する場合】

〈所得税の最大控除額62.5万~67.5万円(耐震または省エネ+耐久性向上の場合)〉

〈所得税の最大控除額75万~80万円(耐震+省エネ+耐久性向上の場合)〉

■対象となる工事

1)上記の耐久性向上改修工事の①~⑪のいずれかに該当する工事

2)一定の耐震改修または一定の省エネ改修工事と併せて行うこと

3)増改築による長期優良住宅の認定を受けていること

4)改修部位の劣化対策及び維持管理・更新の容易性が、いずれも増改築による長期優良住宅の認定基準に新たに適合することとなること(平成29年国土交通省告示第279号別表参照)

5)行った耐震改修、省エネ改修、耐久性向上改修についての標準的な工事費用相当額から補助金等の交付額を除いた合計額がそれぞれ50万円を超えること

6)1)以外の一定のリフォーム(ローン減税の1号~6号に同じ)の工事も対象となります

7)固定資産税の減額措置も受けることができます(減額期間1年度分)→当該家屋に係る固定資産税額の2/3を軽減(家屋面積120㎡相当分まで)

■住宅等の主な要件

1)工事を行ったものが所有し、主として居住の用に供する家屋であること

2)工事完了から6ヶ月以内に居住の用に供すること

3)床面積が40㎡以上であることであること

4)店舗併用住宅の場合は、床面積の1/2以上が居住用であること

5)固定資産税の減額を受けるためには上記に加え、①一定の耐震改修工事と併せて行った場合は昭和57年1月1日以前から所在する住宅であること ②一定の省エネ改修工事と併せて行った場合は平成20年1月1日以前から所在する住宅であること(賃貸住宅を除く) ③改修工事後の床面積が40㎡以上280㎡以下であること

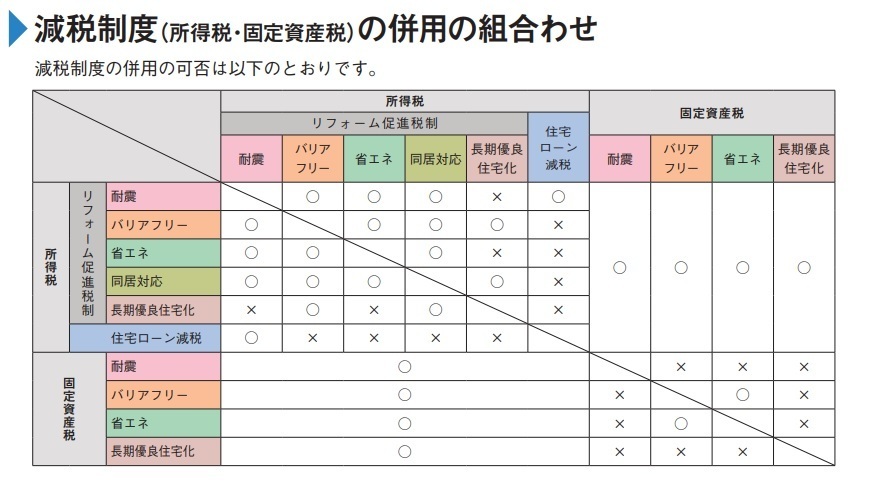

税制の組み合わせについて

税制制度の併用の可否は以下のとおりです。減税制度によって、併用できない場合がありますので注意が必要です。

*さらに詳しい資料を希望の方は一般財団法人住宅リフォーム推進協議会発行の下記資料をダウンロードして下さい

増改築等工事証明書は書類審査で住宅要件・工事要件を確認し、実際に摘用要件を満たした改修工事が行なわれたことを証明する公的証明書ですので全国どこでも発行可能です。弊社がお客様のリフォーム工事の設計・監理に携わっている必要はありません

本特例の適用を受けるためには、申請を行う個人のお客様が国や市町村に工事要件を満たしていることを証明する増改築等証明書を提出する必要があります。弊社では、個人のお客様が所得税の控除(住宅ローン減税等)、固定資産税の減額、贈与税の非課税措置、財形貯蓄の適格払出しを受けたい場合に『増改築等工事証明書』を全国を対象に発行いたします

弊社サービスの流れ

お問合せからサービス提供開始までの流れをご説明いたします

平日は時間がないという方も安心です

お問合せ

平日はお仕事で忙しいという方の為に、土日もご相談を受け付けております。メール相談でどうぞ。一つでもご不明点がございましたら、お気軽にお申し付け下さい

お客さまとの対話を重視しています

発行申し込み

申込書は本文中または『各種申込書のダウンロード』のページからダウンロードして頂き必要事項を書き込んでメールもしくは郵送で資料と一緒にお願い致します

不明点があればご質問ください

証明書の発行

必要書類が整っていて不備がない場合は、申し込み受付から5営業日以内で作成し郵送にて納品致します。同時に請求書を送らさせて頂きますので指定銀行にお振り込みください。

*お客様のお手元に届くのは上記期間プラス郵送期間となります。お急ぎの方や遠方のお客様は速達をご利用下さい

その他メニューのご紹介

- どのメニューも適正な料金設定です。是非ご利用ください

既存住宅状況調査・フラット35適合証明書・増改築等工事証明書・耐震基準適合証明書なら

Y.STORY(ワイストーリー)建築事務所へ

〒207-0023

東京都東大和市上北台3-429-3-401

TEL:042-563-5083